İhale kanunu hükümlerine göre; inşaat firmalarının teminat mektubu limiti yaratmadan, ihaleye girme ve iş alma ihtimalleri bulunmamaktadır. Bu nedenle inşaat firmalarının girmiş oldukları işin ekonomik büyüklüğüne uygun olarak teminat mektubu verebilmek adına bankalarda Gayrinakdi kredi limitlerinin ( mektup limitlerinin) hazır bulunması gerekmektedir. Aksi takdirde ihalelere girememekte, girmiş oldukları ihale için kesin teminat mektubu verememeleri halinde ise sözleşme imzalayamamaktadırlar.

Bankalar ise her zaman olduğu gibi özellikle de bu sıkıntılı günlerde risk almamak adına Gayrinakdi limit tahsis etmek istememektedirler. Tahsis ettikleri limitleri ise neredeyse ekspertiz değerleri ile uyumlu % 100 ipotek karşılığı oluşturmaktalar. Bu durum ise sürdürülebilir olmaktan çok uzaktır. Çünkü her yeni proje yeni bir ipotek anlamına gelmektedir.

Bankalarda kendince haklı davranmaktadırlar. Çünkü kendi mevzuatları gereğince verebilecekleri gayrinakdi kredilerin bir üst sınırı bulunmaktadır. Üstelik bu sınırı ne kadar zorlarlarsa nakdi kredileri o kadar az verebilecek olmaları dolayısıyla karlılık oranları da düşük kalmaktadır. Üstelik Türkiye’de yıllara yaygın inşaat taahhüt işlerinin ayrı bir vergilendirilme modeli bulunmaktadır. Projeler çok uzun yıllar sürebilmektedir. Türkiye’de aktif bankaların büyük bir kısmı yabancı sermayeli oldukları için Türkiye’deki bankalar inşaat sektöründen uzak durmakta mektup vermek istememektedir. Oysa ülke olarak bizim lokomotif sektörümüz, olmaz ise olmazımız inşaat sektörü mektup yaratmak zorundayız. Ama nasıl?

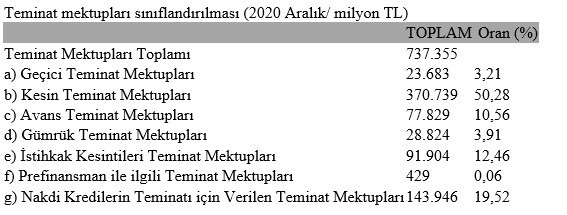

2020 Aralık dönemi itibarıyla yukarıda açıklanan tabloyu incelediğimizde verilen teminat mektuplarının tamamına yakınının inşaat sektörüne ait olduğunu görülmektedir.

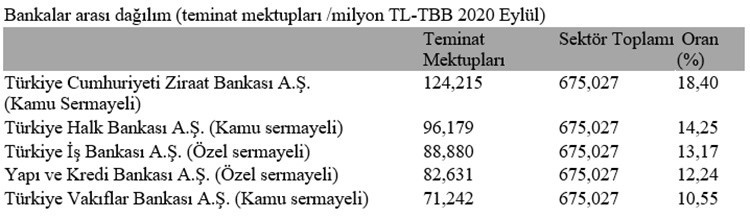

Toplam teminat mektuplarının bankalar arasındaki dağılımını incelediğimizde ise,

Ziraat bankası, Halk Bankası ve Vakıfbank’tan oluşan kamu bankaları ile yabancı ortağı olmayan İş Bankası’nın yanına bir de Yapı Kredi Bankası’nı alarak toplam mektup riskinin %80’ini karşıladıklarını söylemek yanlış olmayacaktır. Sanırım bu açıklama teminat mektubu için ne kadar sığ bir piyasanın oluşmuş olduğunun en basit göstergesini de oluşturmaktadır.

Bu sığ piyasanın gelişmesi ve bankalara da destek olunması adına yakın zamanda bir yasal düzenleme yapılmış bulunmaktadır.

05 Aralık 2017 Tarihli Resmi Gazete’de yayımlanan ve 4734 Sayılı Kamu İhale Kanun’da yapılan değişiklikle firmaların ihalelere katılırken banka teminat mektubu yerine kefalet sigortası kapsamında düzenlenen kefalet senetlerini sunmalarına imkan tanınmış ve ihalelerde teminat mektubu olarak Türkiye’de yerleşik sigorta şirketleri tarafından kefalet sigortası kapsamında düzenlenen kefalet senetlerinin de verilebileceği düzenlenmiştir.

Ancak gel görki aradan yaklaşık 3 yıl geçmiş olmasına rağmen sigorta şirketleri konuya yeterli ilgiyi göstermemişler ve sektör sığ kalmaya devam etmiştir.

Sigorta şirketlerinden sadece Quıck Sigorta bize göre diğer sigorta şirketlerine göre daha fazla konuyu özümsemiş ve sektöre sahip çıkma adına ciddi adımlar atmaya başlamıştır. Hatta bu konuda sigorta şirketleri arasında lider olduğunu söylemekte yanlış olmayacaktır.

Tabii yaşanılan bu gelişmeler teminat mektubu ve dolaylı olarak inşaat sektörü için yeterli gelmemektedir. Çünkü ülkemiz coğrafi açıdan büyük bizde lokomotif olarak inşaat sektörünü benimsemişiz.

Konunun çözümü için belki de taahhüt işleri için bankaların ve/veya sigorta şirketlerinin teminat mektubu verebilmeleri adına var olan sınırlar ve standartlar gözden geçirilmesinin zamanı geldi. Belki de kamu ihale kanununun günlük ihtiyaçlara uygun olarak yeniden düzenlenmesinin zamanı geldi. Belki de her iki seçenek birlikte oluşturulmalıdır. Çünkü “ ne kadar ipotek o kadar teminat mektubu” ilkesi ile bir yol gidilemediği, sektörün sorununun çözülemediği ortadadır. O halde sorun çözmek için yemi çözümler yaratmamız gerekmektedir.

Bu makale Yılmaz SEZER - YMM/Güncel Group YKB aittir